프로젝트 명: MLB 데이터를 활용한 회귀모델 생성 및 결과분석

프로젝트 목표

MLB Moneyball 데이터와 강의 실습시간에 배운 내용으로 회귀분석 및 로지스틱회귀분석 모델 생성

- 한 시즌 동안 승리한 횟수(W) 예측 회귀분석 모델, 플레이오프 진출 여부(Playoffs) 결정 로지스틱회귀분석 모델 생성

독립변수들과 종속변수와의 인과관계를 고려하여 모델에 영향력이 큰 유의미한 독립변수 찾기

- 기존의 독립변수를 조합하여 만든 변수로 예측해보기

- 변수선택법(전진선택법, 후진소거법)으로 최적의 변수 조합 찾기

- 다중공선성 문제 확인

회귀모델의 결과를 해석하는 방법 습득

프로젝트 구성

- 시각화를 통한 데이터의 이해

- RS를 독립변수로 W를 예측하는 단순선형회귀 모델 생성

- (RS-RA)를 독립변수로 W를 예측하는 단순선형회귀 모델 생성

- 회귀분석 결과의 해석

- 모든 변수를 활용한 다중회귀분석 및 다중공선성 문제

- 로지스틱회귀 모델 생성

- 변수 선택법으로 로지스틱회귀분석 정확도 올리기

프로젝트 과정

- 데이터의 간단한 시각화에서부터 회귀분석과 로지스틱회귀분석 문제 해결까지 강의 실습 내용 확인

- 모델 생성 및 해석에 대한 내용에 집중하기 위해서 학습데이터와 테스트데이터를 구분하지 않고 진행

- 강의 실습 시간에 다룬 자료를 이용해서 코드 작성

Context

In the early 2000s, Billy Beane and Paul DePodesta worked for the Oakland Athletics. While there, they literally changed the game of baseball. They didn’t do it using a bat or glove, and they certainly didn’t do it by throwing money at the issue; in fact, money was the issue. They didn’t have enough of it, but they were still expected to keep up with teams that had much deeper pockets. This is where Statistics came riding down the hillside on a white horse to save the day. This data set contains some of the information that was available to Beane and DePodesta in the early 2000s, and it can be used to better understand their methods.

Content

This data set contains a set of variables that Beane and DePodesta focused heavily on. They determined that stats like on-base percentage (OBP) and slugging percentage (SLG) were very important when it came to scoring runs, however they were largely undervalued by most scouts at the time. This translated to a gold mine for Beane and DePodesta. Since these players weren’t being looked at by other teams, they could recruit these players on a small budget. The variables are as follows:

- Team, 팀

- League, 리그

- Year, 연도

- Runs Scored (RS), 득점 수

- Runs Allowed (RA), 실점 수

- Wins (W), 승리 횟수

- On-Base Percentage (OBP), 출루율

- Slugging Percentage (SLG), 장타율

- Batting Average (BA), 타율

- Playoffs (binary), 플레이오프 진출 여부

- RankSeason, 시즌 순위

- RankPlayoffs 플레이오프 순위

- Games Played (G), 경기 수

- Opponent On-Base Percentage (OOBP), 도루 허용률

- Opponent Slugging Percentage (OSLG), 피장타율

아래 코드를 실행해주세요.

# 참고: 프로젝트 출제자의 Python 및 주요 라이브러리 버전

import pandas as pd

import numpy as np

import statsmodels.api as sm

import matplotlib.pyplot as plt

import sys

print("python version: ", sys.version)

print("pandas version: ", pd.__version__)

print("statsmodels version: ", sm.__version__)

print("numpy version: ", np.__version__)

%matplotlib inline

python version: 3.7.4 (default, Aug 9 2019, 18:34:13) [MSC v.1915 64 bit (AMD64)]

pandas version: 0.25.1

statsmodels version: 0.10.1

numpy version: 1.16.5

# Kaggle의 정책상 프로젝트 참여자는 Kaggle에 직접 로그인해서 자료를 다운로드하는 것을 권합니다.

# moneyball = pd.read_csv("https://mjgim-fc.s3.ap-northeast-2.amazonaws.com/baseball.csv", encoding="utf8")

# 데이터 불러오기(자료는 data 폴더에 있음)

moneyball = pd.read_csv("./data/baseball.csv", encoding="utf8")

moneyball.head()

|

Team |

League |

Year |

RS |

RA |

W |

OBP |

SLG |

BA |

Playoffs |

RankSeason |

RankPlayoffs |

G |

OOBP |

OSLG |

| 0 |

ARI |

NL |

2012 |

734 |

688 |

81 |

0.328 |

0.418 |

0.259 |

0 |

NaN |

NaN |

162 |

0.317 |

0.415 |

| 1 |

ATL |

NL |

2012 |

700 |

600 |

94 |

0.320 |

0.389 |

0.247 |

1 |

4.0 |

5.0 |

162 |

0.306 |

0.378 |

| 2 |

BAL |

AL |

2012 |

712 |

705 |

93 |

0.311 |

0.417 |

0.247 |

1 |

5.0 |

4.0 |

162 |

0.315 |

0.403 |

| 3 |

BOS |

AL |

2012 |

734 |

806 |

69 |

0.315 |

0.415 |

0.260 |

0 |

NaN |

NaN |

162 |

0.331 |

0.428 |

| 4 |

CHC |

NL |

2012 |

613 |

759 |

61 |

0.302 |

0.378 |

0.240 |

0 |

NaN |

NaN |

162 |

0.335 |

0.424 |

# from google.colab import drive

# drive.mount('/content/drive')

# 데이터의 간단한 정보 파악(na의 개수 및 데이터 타입)

moneyball.info()

<class 'pandas.core.frame.DataFrame'>

RangeIndex: 1232 entries, 0 to 1231

Data columns (total 15 columns):

Team 1232 non-null object

League 1232 non-null object

Year 1232 non-null int64

RS 1232 non-null int64

RA 1232 non-null int64

W 1232 non-null int64

OBP 1232 non-null float64

SLG 1232 non-null float64

BA 1232 non-null float64

Playoffs 1232 non-null int64

RankSeason 244 non-null float64

RankPlayoffs 244 non-null float64

G 1232 non-null int64

OOBP 420 non-null float64

OSLG 420 non-null float64

dtypes: float64(7), int64(6), object(2)

memory usage: 144.5+ KB

# na가 있는 컬럼인 RankSeason, RankPlayoffs을 제거(프로젝트에서 사용 안 함)

moneyball = moneyball.dropna(axis=1)

moneyball.info()

# 1232개의 object와 11개의 변수

<class 'pandas.core.frame.DataFrame'>

RangeIndex: 1232 entries, 0 to 1231

Data columns (total 11 columns):

Team 1232 non-null object

League 1232 non-null object

Year 1232 non-null int64

RS 1232 non-null int64

RA 1232 non-null int64

W 1232 non-null int64

OBP 1232 non-null float64

SLG 1232 non-null float64

BA 1232 non-null float64

Playoffs 1232 non-null int64

G 1232 non-null int64

dtypes: float64(3), int64(6), object(2)

memory usage: 106.0+ KB

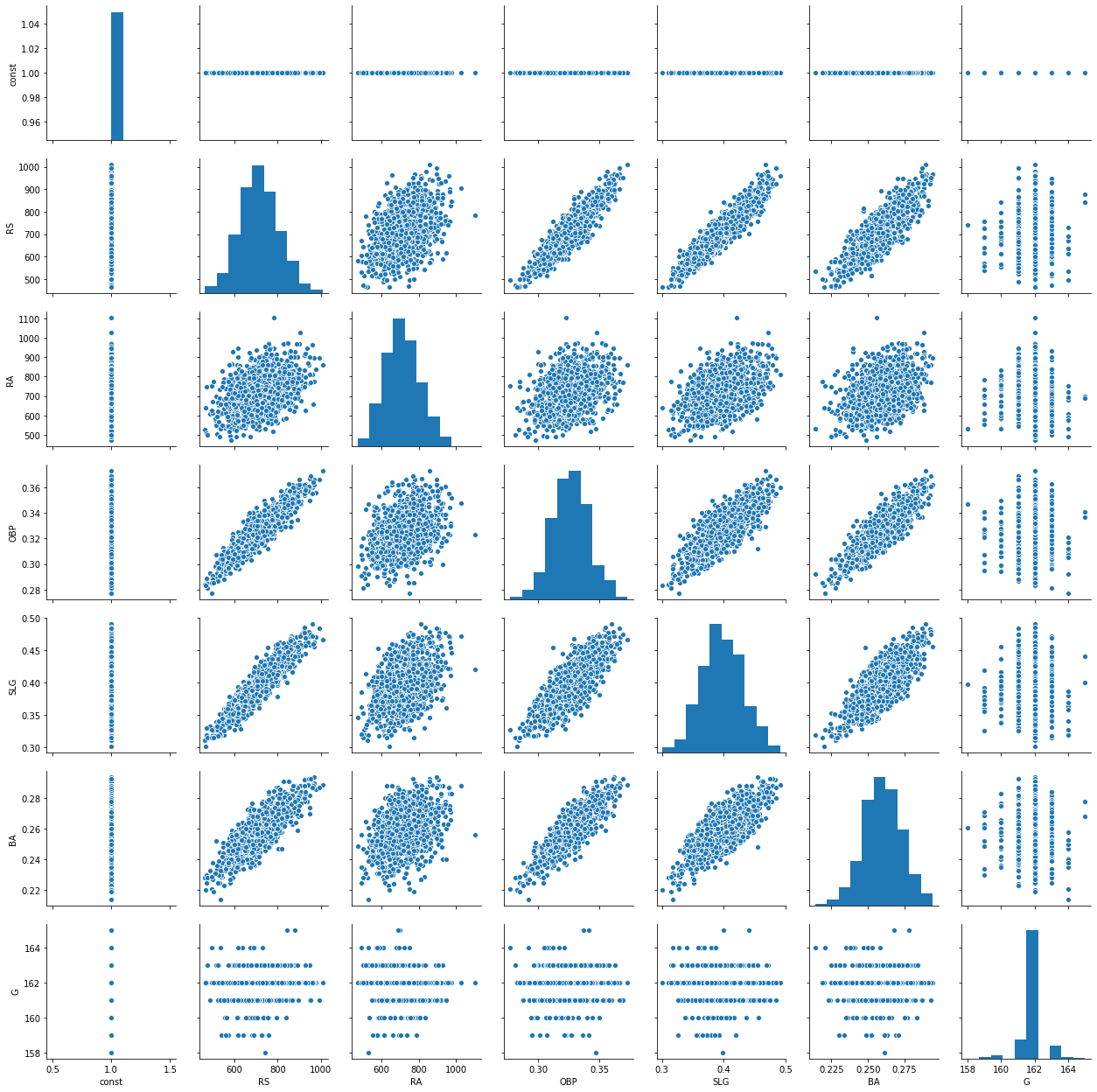

# Object 변수 및 불필요한 변수 제거해서 단순 시각화

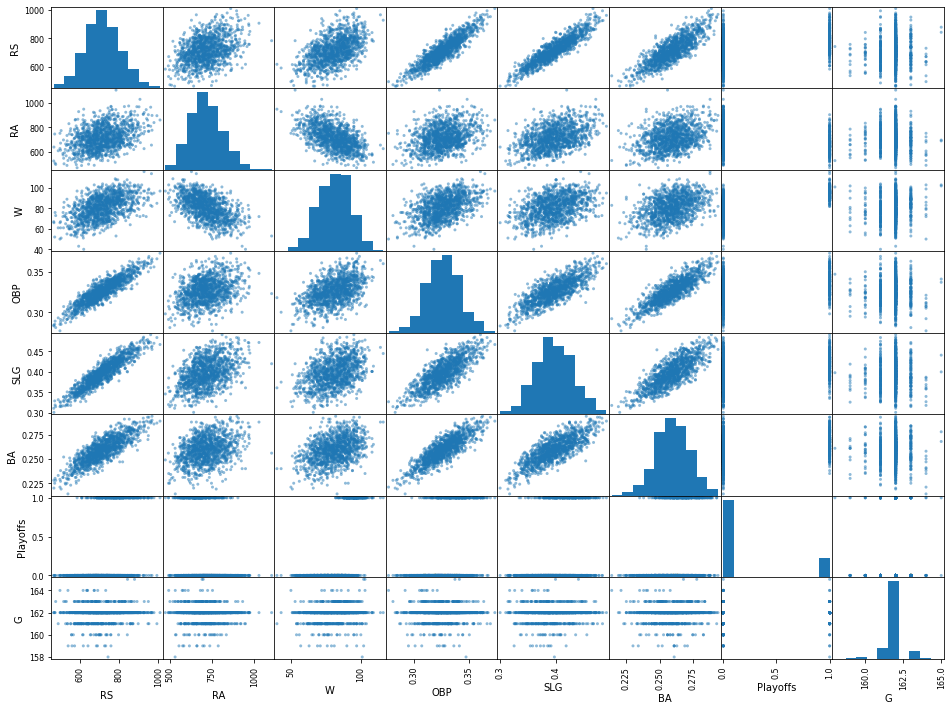

selected_df = moneyball.select_dtypes(exclude=['object'])

selected_df = selected_df.drop(["Year"], axis=1)

_ = pd.plotting.scatter_matrix(selected_df, alpha = 0.5, figsize=(16,12))

C:\Users\drogpard\Anaconda3\lib\site-packages\pandas\plotting\_matplotlib\tools.py:307: MatplotlibDeprecationWarning:

The rowNum attribute was deprecated in Matplotlib 3.2 and will be removed two minor releases later. Use ax.get_subplotspec().rowspan.start instead.

layout[ax.rowNum, ax.colNum] = ax.get_visible()

C:\Users\drogpard\Anaconda3\lib\site-packages\pandas\plotting\_matplotlib\tools.py:307: MatplotlibDeprecationWarning:

The colNum attribute was deprecated in Matplotlib 3.2 and will be removed two minor releases later. Use ax.get_subplotspec().colspan.start instead.

layout[ax.rowNum, ax.colNum] = ax.get_visible()

C:\Users\drogpard\Anaconda3\lib\site-packages\pandas\plotting\_matplotlib\tools.py:313: MatplotlibDeprecationWarning:

The rowNum attribute was deprecated in Matplotlib 3.2 and will be removed two minor releases later. Use ax.get_subplotspec().rowspan.start instead.

if not layout[ax.rowNum + 1, ax.colNum]:

C:\Users\drogpard\Anaconda3\lib\site-packages\pandas\plotting\_matplotlib\tools.py:313: MatplotlibDeprecationWarning:

The colNum attribute was deprecated in Matplotlib 3.2 and will be removed two minor releases later. Use ax.get_subplotspec().colspan.start instead.

if not layout[ax.rowNum + 1, ax.colNum]:

STEP 1. 시각화를 통한 데이터의 이해

- 다양한 수치값을 갖는 변수들의 산포도를 보고 받은 통찰(insight)은 무엇인가?

- 상관관계를 보이는 데이터들은 존재하는가? 있다면 어떤 변수들이 어떤 관계에 있는지 대답하시오.

- 경기 수(G)의 히스토그램은 어떤 의미를 갖는가? 또한 다른 변수들의 히스토그램을 보고 해석하시오.

[풀이]

- RS 와 OBP, SLG, BA 들과 상관관계가 높은 것으로 보임

- OBP, SLG, BA 변수들도 서로 높은 상관관계를 나타내고 있음

- 경기 수(G) 는 대부분 162로 큰 의미가 없다.

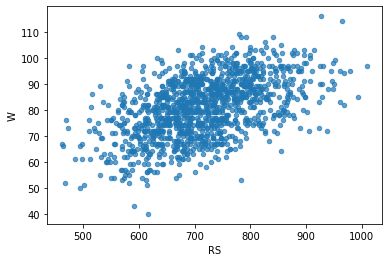

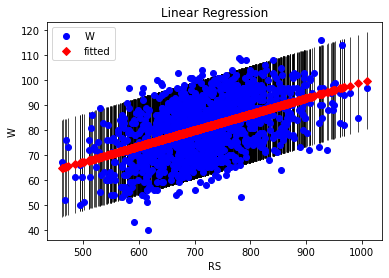

STEP 2. RS를 독립변수로 W를 예측하는 단순선형회귀 모델 생성

- 가정: 시즌 총 득점(RS)이 승리에 영향을 줄 것이다.

- RS를 독립변수로 W를 예측한 단순선형모델 직선의 기울기 $\alpha$와 절편 $\beta$는 몇인가?

\[W = \alpha RS + \beta\]

- 해당 모델이 얼마나 적합한지를 평가하는 $R^2$는 몇 인가?

- 적당한 모델이라고 할 수 있는가?

[풀이]

- 𝛼 = 0.0641, 𝛽 = 35.0964

- R-squared = 0.262

- $R^2$ 이 1에 가까울 수록 선형회귀 모형의 설명력이 높다는 것을 뜻하며 0.262 는 적당한 모델이라 할 수 없다.

moneyball.plot.scatter(x = "RS", y = "W", alpha = 0.7)

<matplotlib.axes._subplots.AxesSubplot at 0x2e94271a608>

w = moneyball['W']

rs = moneyball['RS']

rs1 = sm.add_constant(rs, has_constant="add")

rs1

C:\Users\drogpard\Anaconda3\lib\site-packages\numpy\core\fromnumeric.py:2389: FutureWarning: Method .ptp is deprecated and will be removed in a future version. Use numpy.ptp instead.

return ptp(axis=axis, out=out, **kwargs)

|

const |

RS |

| 0 |

1.0 |

734 |

| 1 |

1.0 |

700 |

| 2 |

1.0 |

712 |

| 3 |

1.0 |

734 |

| 4 |

1.0 |

613 |

| ... |

... |

... |

| 1227 |

1.0 |

705 |

| 1228 |

1.0 |

706 |

| 1229 |

1.0 |

878 |

| 1230 |

1.0 |

774 |

| 1231 |

1.0 |

599 |

1232 rows × 2 columns

# sm으로 fit한 모델명은 fit_simple_model 으로 하시오.

model1 = sm.OLS(w, rs1)

fit_simple_model = model1.fit()

fit_simple_model.summary()

OLS Regression Results

| Dep. Variable: | W | R-squared: | 0.262 |

| Model: | OLS | Adj. R-squared: | 0.261 |

| Method: | Least Squares | F-statistic: | 436.4 |

| Date: | Mon, 28 Sep 2020 | Prob (F-statistic): | 3.50e-83 |

| Time: | 16:49:55 | Log-Likelihood: | -4565.1 |

| No. Observations: | 1232 | AIC: | 9134. |

| Df Residuals: | 1230 | BIC: | 9144. |

| Df Model: | 1 | | |

| Covariance Type: | nonrobust | | |

| coef | std err | t | P>|t| | [0.025 | 0.975] |

| const | 35.0964 | 2.211 | 15.876 | 0.000 | 30.759 | 39.434 |

| RS | 0.0641 | 0.003 | 20.890 | 0.000 | 0.058 | 0.070 |

| Omnibus: | 14.041 | Durbin-Watson: | 1.869 |

| Prob(Omnibus): | 0.001 | Jarque-Bera (JB): | 10.799 |

| Skew: | -0.134 | Prob(JB): | 0.00452 |

| Kurtosis: | 2.627 | Cond. No. | 5.68e+03 |

Warnings:

[1] Standard Errors assume that the covariance matrix of the errors is correctly specified.

[2] The condition number is large, 5.68e+03. This might indicate that there are

strong multicollinearity or other numerical problems.

const 35.096418

RS 0.064060

dtype: float64

# 참고

# Fit된 직선 그리기. sm을 이용해서 선형회귀분석을 한 경우

# 아래와 같이 간단한 코드로 적합된 직선과 원래 데이터의 그림을 그릴 수 있음.

fig, ax = plt.subplots()

fig = sm.graphics.plot_fit(fit_simple_model, 1, ax=ax)

ax.set_ylabel("W")

ax.set_xlabel("RS")

ax.set_title("Linear Regression")

Text(0.5, 1.0, 'Linear Regression')

- 득점 RS로 W를 예측한 단순선형회귀분석의 적합도는 만족하기 어려움(R squared 값으로 판단).

- 시즌 총 실점 RA를 독립변수로 W를 예측하는 단순선형회귀분석의 결과는 어떠한가? 만족할 만한가?

- RS를 RA로 변경해서 기울기와 절편 및 R squared를 구해보시오.

[풀이]

- 𝛼 = -0.0655, 𝛽 = 127.7690

- R-squared = 0.283

- $R^2$ 이 1에 가까울 수록 선형회귀 모형의 설명력이 높다는 것을 뜻하며 0.283 역시 적당한 모델이라 할 수 없다.

ra1 = sm.add_constant(ra, has_constant="add")

ra1

C:\Users\drogpard\Anaconda3\lib\site-packages\numpy\core\fromnumeric.py:2389: FutureWarning: Method .ptp is deprecated and will be removed in a future version. Use numpy.ptp instead.

return ptp(axis=axis, out=out, **kwargs)

|

const |

RA |

| 0 |

1.0 |

688 |

| 1 |

1.0 |

600 |

| 2 |

1.0 |

705 |

| 3 |

1.0 |

806 |

| 4 |

1.0 |

759 |

| ... |

... |

... |

| 1227 |

1.0 |

759 |

| 1228 |

1.0 |

626 |

| 1229 |

1.0 |

690 |

| 1230 |

1.0 |

664 |

| 1231 |

1.0 |

716 |

1232 rows × 2 columns

model2 = sm.OLS(w, ra1)

fit_simple_model2 = model2.fit()

fit_simple_model2.summary()

OLS Regression Results

| Dep. Variable: | W | R-squared: | 0.283 |

| Model: | OLS | Adj. R-squared: | 0.283 |

| Method: | Least Squares | F-statistic: | 486.5 |

| Date: | Mon, 28 Sep 2020 | Prob (F-statistic): | 4.06e-91 |

| Time: | 16:49:56 | Log-Likelihood: | -4546.8 |

| No. Observations: | 1232 | AIC: | 9098. |

| Df Residuals: | 1230 | BIC: | 9108. |

| Df Model: | 1 | | |

| Covariance Type: | nonrobust | | |

| coef | std err | t | P>|t| | [0.025 | 0.975] |

| const | 127.7690 | 2.143 | 59.634 | 0.000 | 123.566 | 131.973 |

| RA | -0.0655 | 0.003 | -22.058 | 0.000 | -0.071 | -0.060 |

| Omnibus: | 5.903 | Durbin-Watson: | 1.843 |

| Prob(Omnibus): | 0.052 | Jarque-Bera (JB): | 5.615 |

| Skew: | -0.127 | Prob(JB): | 0.0604 |

| Kurtosis: | 2.789 | Cond. No. | 5.59e+03 |

Warnings:

[1] Standard Errors assume that the covariance matrix of the errors is correctly specified.

[2] The condition number is large, 5.59e+03. This might indicate that there are

strong multicollinearity or other numerical problems.

const 127.769033

RA -0.065538

dtype: float64

fig, ax = plt.subplots()

fig = sm.graphics.plot_fit(fit_simple_model2, 1, ax=ax)

ax.set_ylabel("W")

ax.set_xlabel("RA")

ax.set_title("Linear Regression")

Text(0.5, 1.0, 'Linear Regression')

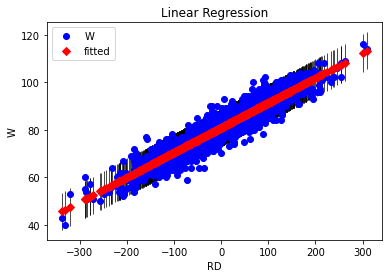

STEP 3. (RS-RA)를 독립변수로 W를 예측하는 단순선형회귀 모델 생성

- 득점과 실점이 승리 수와 관련이 없을까? 경기에서 승리하려면 상대보다 득점을 많이 해야한다. 즉, (득점 - 실점)을 새로운 독립변수로 설정하고 W를 예측하는 단순선형회귀분석을 해보시오.

- 가정: 시즌 총 득점(RS)과 실점(RA)의 차이가 승리에 영향을 줄 것이다.

- 강의 실습 시간에 학습한 statsmodels 라이브러리를 이용해서 아래의 질문에 답하시오.

- (RS-RA)를 독립변수로 W를 예측한 단순선형모델의 기울기 $\alpha$와 절편 $\beta$는 몇인가?

\[W = \alpha \cdot (RS-RA) + \beta\]

- 해당 모델이 얼마나 적합한지를 평가하는 $R^2$는 몇 인가?

- 적당한 모델이라고 할 수 있는가?

[풀이]

- 𝛼 = 0.1045, 𝛽 = 80.9042

- R-squared = 0.880

- $R^2$ 가 0.880 이므로 RS, RA 를 각각 독립변수로 예측한 모델 보다 훨씬 적당한 모델이라 할 수 있다.

# rd = moneyball['RS'] - moneyball['RA']

rd = pd.DataFrame(moneyball['RS'] - moneyball['RA'], columns = ['RD'])

rd1 = sm.add_constant(rd, has_constant="add")

rd1.head()

C:\Users\drogpard\Anaconda3\lib\site-packages\numpy\core\fromnumeric.py:2389: FutureWarning: Method .ptp is deprecated and will be removed in a future version. Use numpy.ptp instead.

return ptp(axis=axis, out=out, **kwargs)

|

const |

RD |

| 0 |

1.0 |

46 |

| 1 |

1.0 |

100 |

| 2 |

1.0 |

7 |

| 3 |

1.0 |

-72 |

| 4 |

1.0 |

-146 |

model3 = sm.OLS(w, rd1)

fit_simple_model3 = model3.fit()

fit_simple_model3.summary()

OLS Regression Results

| Dep. Variable: | W | R-squared: | 0.880 |

| Model: | OLS | Adj. R-squared: | 0.879 |

| Method: | Least Squares | F-statistic: | 8983. |

| Date: | Mon, 28 Sep 2020 | Prob (F-statistic): | 0.00 |

| Time: | 16:49:56 | Log-Likelihood: | -3448.3 |

| No. Observations: | 1232 | AIC: | 6901. |

| Df Residuals: | 1230 | BIC: | 6911. |

| Df Model: | 1 | | |

| Covariance Type: | nonrobust | | |

| coef | std err | t | P>|t| | [0.025 | 0.975] |

| const | 80.9042 | 0.113 | 713.853 | 0.000 | 80.682 | 81.127 |

| RD | 0.1045 | 0.001 | 94.778 | 0.000 | 0.102 | 0.107 |

| Omnibus: | 0.797 | Durbin-Watson: | 2.065 |

| Prob(Omnibus): | 0.671 | Jarque-Bera (JB): | 0.686 |

| Skew: | -0.041 | Prob(JB): | 0.710 |

| Kurtosis: | 3.081 | Cond. No. | 103. |

Warnings:

[1] Standard Errors assume that the covariance matrix of the errors is correctly specified.

const 80.904221

RD 0.104548

dtype: float64

fig, ax = plt.subplots()

fig = sm.graphics.plot_fit(fit_simple_model3, 1, ax=ax)

ax.set_ylabel("W")

ax.set_xlabel("RD")

ax.set_title("Linear Regression")

Text(0.5, 1.0, 'Linear Regression')

print(fit_simple_model.params)

print(fit_simple_model2.params)

print(fit_simple_model3.params) ##단순선형회귀분석의 회귀 계수(R2)와 비교

const 35.096418

RS 0.064060

dtype: float64

const 127.769033

RA -0.065538

dtype: float64

const 80.904221

RD 0.104548

dtype: float64

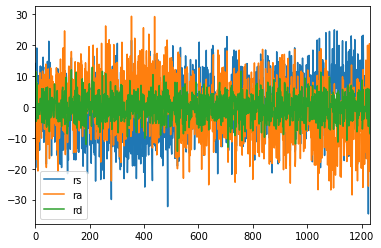

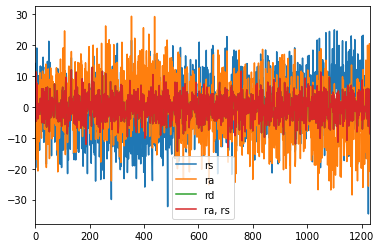

fit_simple_model.resid.plot(label="rs")

fit_simple_model2.resid.plot(label="ra")

fit_simple_model3.resid.plot(label="rd")

plt.legend()

<matplotlib.legend.Legend at 0x2e9462a47c8>

STEP 4. 회귀분석 결과의 해석

- 득점과 실점이 개별적으로 한 개씩만 본다면 승리 예측에 큰 영향을 주지 못하지만 (득점 - 실점)으로 결합한 변수는 승리 예측에 유의미하게 영향을 주었다. 이런 작용은 무엇이라고 하는가?

- 다시 RS, RA를 두 개의 독립변수로 W를 예측한 선형모델의 기울기 $\alpha_1$, $\alpha_2$와 절편 $\beta$는 몇인가?

\[W = \alpha_1 RS + \alpha_2 RA + \beta\]

- RS, RA를 두 개의 독립변수로 W를 예측한 모델과 (RS-RA)을 독립변수로 W를 예측한 모델은 무슨 차이가 있을까?

- 회귀분석 결과인 $\alpha_1$, $\alpha_2$와 (RS-RA)의 계수인 $\alpha$를 비교해보고 RS와 RA의 차이가 승리에 큰 영향을 미친다고 결론 내릴 수 있는가?

[풀이]

- 교호작용(Interaction term)

- 𝛼1 = 0.1045 , 𝛼2 = -0.1046, 𝛽 = 80.9805

- R-squared = 0.880

x_data = moneyball[['RS', 'RA']]

x_data.head()

|

RS |

RA |

| 0 |

734 |

688 |

| 1 |

700 |

600 |

| 2 |

712 |

705 |

| 3 |

734 |

806 |

| 4 |

613 |

759 |

#상수항 추기

x_data1 = sm.add_constant(x_data, has_constant="add")

C:\Users\drogpard\Anaconda3\lib\site-packages\numpy\core\fromnumeric.py:2389: FutureWarning: Method .ptp is deprecated and will be removed in a future version. Use numpy.ptp instead.

return ptp(axis=axis, out=out, **kwargs)

# 회귀모델 적합

multi_model = sm.OLS(w, x_data1)

fitted_multi_model = multi_model.fit()

# summary함수를 통해 결과출력

fitted_multi_model.summary()

OLS Regression Results

| Dep. Variable: | W | R-squared: | 0.880 |

| Model: | OLS | Adj. R-squared: | 0.879 |

| Method: | Least Squares | F-statistic: | 4488. |

| Date: | Mon, 28 Sep 2020 | Prob (F-statistic): | 0.00 |

| Time: | 16:49:57 | Log-Likelihood: | -3448.3 |

| No. Observations: | 1232 | AIC: | 6903. |

| Df Residuals: | 1229 | BIC: | 6918. |

| Df Model: | 2 | | |

| Covariance Type: | nonrobust | | |

| coef | std err | t | P>|t| | [0.025 | 0.975] |

| const | 80.9805 | 1.064 | 76.111 | 0.000 | 78.893 | 83.068 |

| RS | 0.1045 | 0.001 | 77.995 | 0.000 | 0.102 | 0.107 |

| RA | -0.1046 | 0.001 | -79.393 | 0.000 | -0.107 | -0.102 |

| Omnibus: | 0.802 | Durbin-Watson: | 2.065 |

| Prob(Omnibus): | 0.670 | Jarque-Bera (JB): | 0.691 |

| Skew: | -0.041 | Prob(JB): | 0.708 |

| Kurtosis: | 3.081 | Cond. No. | 9.54e+03 |

Warnings:

[1] Standard Errors assume that the covariance matrix of the errors is correctly specified.

[2] The condition number is large, 9.54e+03. This might indicate that there are

strong multicollinearity or other numerical problems.

fitted_multi_model.params

const 80.980456

RS 0.104493

RA -0.104600

dtype: float64

from numpy import linalg ##행렬연산을 통해 beta구하기

ba = linalg.inv((np.dot(x_data1.T, x_data1))) ## (X'X)-1

np.dot(np.dot(ba,x_data1.T), w) ##(X'X)-1X'y

array([80.98045556, 0.10449347, -0.10460008])

pred4 = fitted_multi_model.predict(x_data1)

fitted_multi_model.resid.plot()

plt.xlabel("residual_number")

plt.show()

fit_simple_model.resid.plot(label="rs")

fit_simple_model2.resid.plot(label="ra")

fit_simple_model3.resid.plot(label="rd")

fitted_multi_model.resid.plot(label="ra, rs")

plt.legend()

<matplotlib.legend.Legend at 0x2e9465fc508>

STEP 5. 모든 변수를 활용한 다중회귀분석 및 다중공선성 문제

- [RS, RA, OBP, SLG, BA, G] 6개 독립변수로 W를 예측하는 다중회귀분석 하시오.

- RS, RA 두 독립변수의 모델과 비교했을 때 결과가 향상됐다고 할 수 있는가?

- 결과가 향상되지 않았다면 다중공선성 문제가 있을 수 있다고 판단할 수 있는데 정량적인 수치로 확인해보시오. VIF를 구하고 결과를 해석하시오(특별히 RS의 VIF 수치가 높게 나온 이유를 한번 생각해 보시오).

- RS, RA 두 변수로도 충분히 W를 설명 가능했었습니다. 이를 어떻게 해석해야 할까요?

- G의 VIF 수치는 어떻게 해석해야 할까요? 가장 낮은 VIF가 예측에 중요한 변수인가요?

- 주의 statsmodels에는 항상 상수항을 넣어주어야 한다. VIF도 마찬가지임. 참고

- 강의 실습 때 다룬 전진선택법을 사용해서 AIC가 가장 작은 값이 나오는 독립변수를 찾으시오.

[풀이]

- R-squared 가 0.881 로 비슷하며 변수가 증가하면 SSR이 증가하고 𝑅2 또한 증가하기 때무에 결과가 향상 되었다고 말하기 어렵다.

- W를 설명 하는데 여러 변수들이 변동성이 겹치며 겹치는 변동성에 대해서는 중복으로 가져가지 못한다.

- VIF 를 보면 OBP, SLG, BA 이 변수들이 비교적 높은 상관관계를 나타내고 있으며 RS 변수와 서로 높은 다중공선성 문제를 나타낸다.

- 따라서 출루율(OBP), 장타율(SLG), 타율(BA) 이 높다는 것은 높은 득점수(RS) 로 이어진다고 볼 수 있다.

- 이 와 같이 변동성이 겹치는 변수들을 제거하고 RS, RA 두 변수로도 충분히 W의 변동성을 나타낼 수 있다.

- 경기 수(G) 는 대부분 162로 큰 의미가 없으며 VIF 가 가장 낮다고 하여 중요한 변수는 아님

x_data_S5 = moneyball[['RS','RA','OBP','SLG','BA','G']] ##변수 여러개

x_data_S5.head()

|

RS |

RA |

OBP |

SLG |

BA |

G |

| 0 |

734 |

688 |

0.328 |

0.418 |

0.259 |

162 |

| 1 |

700 |

600 |

0.320 |

0.389 |

0.247 |

162 |

| 2 |

712 |

705 |

0.311 |

0.417 |

0.247 |

162 |

| 3 |

734 |

806 |

0.315 |

0.415 |

0.260 |

162 |

| 4 |

613 |

759 |

0.302 |

0.378 |

0.240 |

162 |

x_data_S5_2 = sm.add_constant(x_data_S5, has_constant='add')

C:\Users\drogpard\Anaconda3\lib\site-packages\numpy\core\fromnumeric.py:2389: FutureWarning: Method .ptp is deprecated and will be removed in a future version. Use numpy.ptp instead.

return ptp(axis=axis, out=out, **kwargs)

multi_model_S5 = sm.OLS(w,x_data_S5_2)

fitted_multi_model_S5 = multi_model_S5.fit()

fitted_multi_model_S5.summary()

OLS Regression Results

| Dep. Variable: | W | R-squared: | 0.881 |

| Model: | OLS | Adj. R-squared: | 0.881 |

| Method: | Least Squares | F-statistic: | 1514. |

| Date: | Mon, 28 Sep 2020 | Prob (F-statistic): | 0.00 |

| Time: | 16:49:57 | Log-Likelihood: | -3440.1 |

| No. Observations: | 1232 | AIC: | 6894. |

| Df Residuals: | 1225 | BIC: | 6930. |

| Df Model: | 6 | | |

| Covariance Type: | nonrobust | | |

| coef | std err | t | P>|t| | [0.025 | 0.975] |

| const | -12.0766 | 30.741 | -0.393 | 0.695 | -72.388 | 48.235 |

| RS | 0.0912 | 0.005 | 19.957 | 0.000 | 0.082 | 0.100 |

| RA | -0.1050 | 0.001 | -77.700 | 0.000 | -0.108 | -0.102 |

| OBP | 58.5427 | 20.365 | 2.875 | 0.004 | 18.588 | 98.497 |

| SLG | 22.9386 | 9.409 | 2.438 | 0.015 | 4.480 | 41.397 |

| BA | -27.0409 | 17.942 | -1.507 | 0.132 | -62.241 | 8.159 |

| G | 0.5040 | 0.184 | 2.742 | 0.006 | 0.143 | 0.865 |

| Omnibus: | 0.385 | Durbin-Watson: | 2.055 |

| Prob(Omnibus): | 0.825 | Jarque-Bera (JB): | 0.297 |

| Skew: | -0.025 | Prob(JB): | 0.862 |

| Kurtosis: | 3.057 | Cond. No. | 2.87e+05 |

Warnings:

[1] Standard Errors assume that the covariance matrix of the errors is correctly specified.

[2] The condition number is large, 2.87e+05. This might indicate that there are

strong multicollinearity or other numerical problems.

## 상관행렬 시각화 해서 보기

import seaborn as sns;

cmap = sns.light_palette("darkgray", as_cmap=True)

sns.heatmap(x_data_S5_2.corr(), annot=True, cmap=cmap)

plt.show()

## 변수별 산점도 시각화

sns.pairplot(x_data_S5_2)

plt.show()

from statsmodels.stats.outliers_influence import variance_inflation_factor

vif = pd.DataFrame()

vif["VIF Factor"] = [variance_inflation_factor(x_data_S5_2.values, i) for i in range(x_data_S5_2.shape[1])]

vif["features"] = x_data_S5_2.columns

vif

|

VIF Factor |

features |

| 0 |

74248.579971 |

const |

| 1 |

13.745013 |

RS |

| 2 |

1.241633 |

RA |

| 3 |

7.338020 |

OBP |

| 4 |

7.690644 |

SLG |

| 5 |

4.209910 |

BA |

| 6 |

1.033843 |

G |

def processSubset(X,y, feature_set):

model = sm.OLS(y,X[list(feature_set)]) # Modeling

regr = model.fit() # 모델 학습

AIC = regr.aic # 모델의 AIC

return {"model":regr, "AIC":AIC}

# feature_columns = list(x_data_S5_2.columns)

# print(processSubset(X=x_data_S5_2, y=w, feature_set = feature_columns[0:7]))

import time

########전진선택법(step=1)

def forward(X, y, predictors):

# 데이터 변수들이 미리정의된 predictors에 있는지 없는지 확인 및 분류

remaining_predictors = [p for p in X.columns.difference(['const']) if p not in predictors]

tic = time.time()

results = []

for p in remaining_predictors:

results.append(processSubset(X=X, y= y, feature_set=predictors+[p]+['const']))

# 데이터프레임으로 변환

models = pd.DataFrame(results)

# AIC가 가장 낮은 것을 선택

best_model = models.loc[models['AIC'].argmin()] # index

toc = time.time()

print("Processed ", models.shape[0], "models on", len(predictors)+1, "predictors in", (toc-tic))

print('Selected predictors:',best_model['model'].model.exog_names,' AIC:',best_model[0] )

return best_model

#### 전진선택법 모델

def forward_model(X,y):

Fmodels = pd.DataFrame(columns=["AIC", "model"])

tic = time.time()

# 미리 정의된 데이터 변수

predictors = []

# 변수 1~10개 : 0~9 -> 1~10

for i in range(1, len(X.columns.difference(['const'])) + 1):

Forward_result = forward(X=X,y=y,predictors=predictors)

if i > 1:

if Forward_result['AIC'] > Fmodel_before:

break

Fmodels.loc[i] = Forward_result

predictors = Fmodels.loc[i]["model"].model.exog_names

Fmodel_before = Fmodels.loc[i]["AIC"]

print('AIC:',Forward_result['AIC'])

predictors = [ k for k in predictors if k != 'const']

toc = time.time()

print("Total elapsed time:", (toc - tic), "seconds.")

return(Fmodels['model'][len(Fmodels['model'])])

Forward_best_model = forward_model(X=x_data_S5_2, y= w)

Processed 6 models on 1 predictors in 0.015956878662109375

Selected predictors: ['RA', 'const'] AIC: <statsmodels.regression.linear_model.RegressionResultsWrapper object at 0x000002E949E27488>

AIC: 9097.598863115662

Processed 5 models on 2 predictors in 0.00797724723815918

Selected predictors: ['RA', 'RS', 'const'] AIC: <statsmodels.regression.linear_model.RegressionResultsWrapper object at 0x000002E949C5BC88>

AIC: 6902.513504325496

Processed 4 models on 3 predictors in 0.00797891616821289

Selected predictors: ['RA', 'RS', 'G', 'const'] AIC: <statsmodels.regression.linear_model.RegressionResultsWrapper object at 0x000002E949E2EA88>

AIC: 6899.191986626114

Processed 3 models on 4 predictors in 0.005984306335449219

Selected predictors: ['RA', 'RS', 'G', 'OBP', 'const'] AIC: <statsmodels.regression.linear_model.RegressionResultsWrapper object at 0x000002E949E216C8>

AIC: 6897.052145582751

Processed 2 models on 5 predictors in 0.00498652458190918

Selected predictors: ['RA', 'RS', 'G', 'OBP', 'SLG', 'const'] AIC: <statsmodels.regression.linear_model.RegressionResultsWrapper object at 0x000002E949E24608>

AIC: 6894.540831416643

Processed 1 models on 6 predictors in 0.0029921531677246094

Selected predictors: ['RA', 'RS', 'G', 'OBP', 'SLG', 'BA', 'const'] AIC: <statsmodels.regression.linear_model.RegressionResultsWrapper object at 0x000002E949E24088>

AIC: 6894.258422266606

Total elapsed time: 0.07280516624450684 seconds.

C:\Users\drogpard\Anaconda3\lib\site-packages\ipykernel_launcher.py:15: FutureWarning:

The current behaviour of 'Series.argmin' is deprecated, use 'idxmin'

instead.

The behavior of 'argmin' will be corrected to return the positional

minimum in the future. For now, use 'series.values.argmin' or

'np.argmin(np.array(values))' to get the position of the minimum

row.

from ipykernel import kernelapp as app

Forward_best_model.summary()

OLS Regression Results

| Dep. Variable: | W | R-squared: | 0.881 |

| Model: | OLS | Adj. R-squared: | 0.881 |

| Method: | Least Squares | F-statistic: | 1514. |

| Date: | Mon, 28 Sep 2020 | Prob (F-statistic): | 0.00 |

| Time: | 16:50:09 | Log-Likelihood: | -3440.1 |

| No. Observations: | 1232 | AIC: | 6894. |

| Df Residuals: | 1225 | BIC: | 6930. |

| Df Model: | 6 | | |

| Covariance Type: | nonrobust | | |

| coef | std err | t | P>|t| | [0.025 | 0.975] |

| RA | -0.1050 | 0.001 | -77.700 | 0.000 | -0.108 | -0.102 |

| RS | 0.0912 | 0.005 | 19.957 | 0.000 | 0.082 | 0.100 |

| G | 0.5040 | 0.184 | 2.742 | 0.006 | 0.143 | 0.865 |

| OBP | 58.5427 | 20.365 | 2.875 | 0.004 | 18.588 | 98.497 |

| SLG | 22.9386 | 9.409 | 2.438 | 0.015 | 4.480 | 41.397 |

| BA | -27.0409 | 17.942 | -1.507 | 0.132 | -62.241 | 8.159 |

| const | -12.0766 | 30.741 | -0.393 | 0.695 | -72.388 | 48.235 |

| Omnibus: | 0.385 | Durbin-Watson: | 2.055 |

| Prob(Omnibus): | 0.825 | Jarque-Bera (JB): | 0.297 |

| Skew: | -0.025 | Prob(JB): | 0.862 |

| Kurtosis: | 3.057 | Cond. No. | 2.87e+05 |

Warnings:

[1] Standard Errors assume that the covariance matrix of the errors is correctly specified.

[2] The condition number is large, 2.87e+05. This might indicate that there are

strong multicollinearity or other numerical problems.

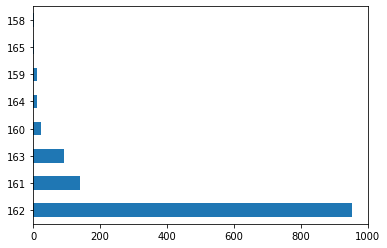

# 참고: 경기수 G 히스토그램

moneyball["G"].value_counts().plot.barh()

# 대부분 162 근처에 있음

<matplotlib.axes._subplots.AxesSubplot at 0x2e949da3088>

# 참고로 선형회귀분석의 다양한 통계적인 결과 수치를 원치 않는 경우

# sklearn을 이용해서 손쉽게 회귀분석 모델을 만들 수 있다.

from sklearn.linear_model import LinearRegression

# Fit 할 때 상수항을 따로 추가할 필요 없음

reg = LinearRegression().fit(moneyball[["RS", "RA"]], moneyball["W"])

print("r squared:", reg.score(moneyball[["RS", "RA"]], moneyball["W"]))

print("coefficients: ", reg.coef_)

print("intercept: ", reg.intercept_)

r squared: 0.8795651418768365

coefficients: [ 0.10449347 -0.10460008]

intercept: 80.98045555972712

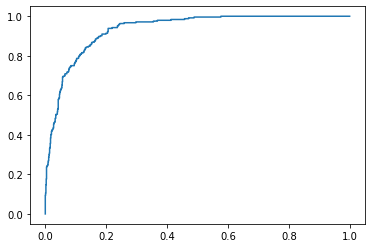

STEP 6. 로지스틱회귀 모델 생성

- RS와 RA 두 독립변수로 플레이오프(Playoffs) 진출 여부를 결정하는 로지스틱회귀분석 모델을 생성해보시오.

- Confusion matrix, AUC, ROC 곡선을 이용해서 결과를 해석해 보시오.

- 참고

[풀이]

- 정확도 ACC 는 0.885551948051948

- ROC 커브는 왼쪽 모서리 쪽으로 가까울 수록 성능이 좋음

- AUC 는 0과 1사이의 값을 가지는 그래프의 면적 값이다.

# 플레이오프 진출 여부: 1 or 0

y = moneyball['Playoffs']

y

0 0

1 1

2 1

3 0

4 0

..

1227 0

1228 0

1229 1

1230 0

1231 0

Name: Playoffs, Length: 1232, dtype: int64

## 로지스틱 모형 적합

model = sm.Logit(y, x_data1)

fit_logit = model.fit(method="newton")

Optimization terminated successfully.

Current function value: 0.256725

Iterations 8

Logit Regression Results

| Dep. Variable: | Playoffs | No. Observations: | 1232 |

| Model: | Logit | Df Residuals: | 1229 |

| Method: | MLE | Df Model: | 2 |

| Date: | Mon, 28 Sep 2020 | Pseudo R-squ.: | 0.4842 |

| Time: | 16:50:11 | Log-Likelihood: | -316.28 |

| converged: | True | LL-Null: | -613.15 |

| Covariance Type: | nonrobust | LLR p-value: | 1.178e-129 |

| coef | std err | z | P>|z| | [0.025 | 0.975] |

| const | -5.0982 | 0.980 | -5.200 | 0.000 | -7.020 | -3.177 |

| RS | 0.0327 | 0.002 | 14.422 | 0.000 | 0.028 | 0.037 |

| RA | -0.0300 | 0.002 | -13.465 | 0.000 | -0.034 | -0.026 |

const -5.098231

RS 0.032685

RA -0.029999

dtype: float64

const 0.006108

RS 1.033225

RA 0.970446

dtype: float64

## y_hat 예측

pred_y = fit_logit.predict(x_data1)

pred_y

0 0.148442

1 0.445659

2 0.048525

3 0.005032

4 0.000397

...

1227 0.007965

1228 0.309577

1229 0.947836

1230 0.569673

1231 0.000912

Length: 1232, dtype: float64

def cut_off(y,threshold):

Y = y.copy() # copy함수를 사용하여 이전의 y값이 변화지 않게 함

Y[Y>threshold]=1

Y[Y<=threshold]=0

return(Y.astype(int))

pred_Y = cut_off(pred_y,0.5)

pred_Y

0 0

1 0

2 0

3 0

4 0

..

1227 0

1228 0

1229 1

1230 1

1231 0

Length: 1232, dtype: int32

from sklearn.linear_model import LogisticRegression

from sklearn.model_selection import train_test_split

from sklearn import metrics

from sklearn.metrics import confusion_matrix

from sklearn.metrics import accuracy_score, roc_auc_score, roc_curve

import statsmodels.api as sm

# confusion matrix

cfmat = confusion_matrix(y, pred_Y)

print(cfmat)

(cfmat[0,0]+cfmat[1,1])/np.sum(cfmat) ## accuracy

def acc(cfmat) :

acc=(cfmat[0,0]+cfmat[1,1])/np.sum(cfmat) ## accuracy

return(acc)

threshold = np.arange(0,1,0.1)

table = pd.DataFrame(columns=['ACC'])

for i in threshold:

pred_Y = cut_off(pred_y,i)

cfmat = confusion_matrix(y, pred_Y)

table.loc[i] = acc(cfmat)

table.index.name='threshold'

table.columns.name='performance'

table

| performance |

ACC |

| threshold |

|

| 0.0 |

0.198052 |

| 0.1 |

0.780844 |

| 0.2 |

0.839286 |

| 0.3 |

0.870942 |

| 0.4 |

0.885552 |

| 0.5 |

0.885552 |

| 0.6 |

0.873377 |

| 0.7 |

0.866071 |

| 0.8 |

0.855519 |

| 0.9 |

0.835227 |

# sklearn ROC 패키지 제공

fpr, tpr, thresholds = metrics.roc_curve(y, pred_y, pos_label=1)

# Print ROC curve

plt.plot(fpr,tpr)

# Print AUC

auc = np.trapz(tpr,fpr)

print('AUC:', auc)

# 참고로 선형회귀분석과 마찬가지로 sklearn을 이용해서 손쉽게 회귀분석 모델을 만들 수 있다.

# 위 결과와 비교해보시오.

from sklearn.linear_model import LogisticRegression

# Fit 할 때 상수항을 따로 추가할 필요 없음

reg = LogisticRegression().fit(moneyball[["RS", "RA"]], moneyball["Playoffs"])

print("mean accuracy:", reg.score(moneyball[["RS", "RA"]], moneyball["Playoffs"]))

print("coefficients: ", reg.coef_)

print("intercept: ", reg.intercept_)

mean accuracy: 0.8758116883116883

coefficients: [[ 0.02833851 -0.03250847]]

intercept: [-0.08637473]

C:\Users\drogpard\Anaconda3\lib\site-packages\sklearn\linear_model\logistic.py:432: FutureWarning: Default solver will be changed to 'lbfgs' in 0.22. Specify a solver to silence this warning.

FutureWarning)

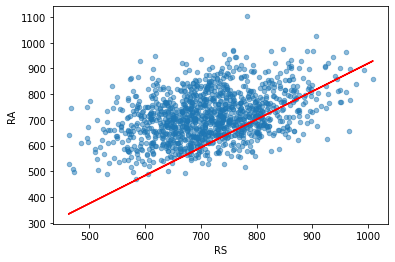

- 로지스틱회귀분석은 주어진 독립변수의 공간을 선형으로 분리한다고 수학적으로 해석할 수 있다. 조금 더 자세히 설명하면 로지스틱회귀분석의 결과로 우리는 아래 식의 계수들 $\alpha_1, \alpha_2, \beta$를 얻었다. 플레이오프의 진출 여부를 0 ~ 1사이의 확률 값으로 출력하는 식이 로지스틱회귀분석의 결과이다. 여기서 진출 여부의 판단 기준을 $1/2$로 한다고 가정해보자(일반적으로 $1/2$ 확률로 판단하지만 모델이나 상황에 따라서 조절할 수도 있다).

\[\text{Playoffs} = \frac{1}{1 + e^{(\alpha_1 RS + \alpha_2 RA + \beta)}}\]

- 왼쪽 플레이오프 진출 확률을 1/2로 두고 식을 정리하면 다음과 같다.

\[\alpha_1 RS + \alpha_2 RA + \beta = 0\]

- 결과적으로 위 식을 만족하는 RS와 RA 값들은 아래와 같은 빨간색 선과 같은 직선의 형태를 띤다. 직선(선형)을 기준으로 한쪽 영역은 플레이오프 진출 못함, 반대쪽은 플레이오프 진출함으로 판단되는 것이다(물론 로지스틱회귀분석모델의 판단).

- 이처럼 로지스틱회귀분석은 주어진 독립변수 공간을 선형으로 분리해서 이진 분류하는 방식이기 때문에 XOR 문제를 해결하기 어려운 것이다(XOR은 선형으로 해결 불가능). 그림 출처: https://web.stanford.edu/~jurafsky/slp3/7.pdf

line_x = moneyball["RS"]

line_y = (- fit_logit.params["RS"] * moneyball["RS"] - fit_logit.params["const"] ) \

/ fit_logit.params["RA"]

moneyball.plot.scatter(x = "RS", y = "RA", alpha = 0.5)

plt.plot(line_x, line_y, "r")

[<matplotlib.lines.Line2D at 0x2e94b929108>]

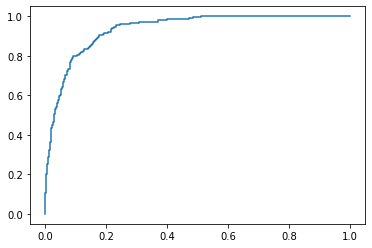

STEP 7. 변수 선택법으로 로지스틱회귀분석 정확도 올리기

- RS, RA, OBP, SLG, BA, G을 독립변수를 사용해서(상수항 포함) 플레이오프 진출 여부를 결정하는 로지스틱회귀분석 모델을 만들어 보시오.

- 후진소거법으로 최적의 독립변수를 찾아 보시오(AIC 값이 크게).

[풀이]

- 정확도 ACC 는 0.8806818181818182

## 로지스틱 모형 적합

# 상수항 추가된 x_data_S5_2 변수 사용

model2 = sm.Logit(y, x_data_S5_2)

fit_logit2 = model2.fit(method="newton")

Optimization terminated successfully.

Current function value: 0.253002

Iterations 9

Logit Regression Results

| Dep. Variable: | Playoffs | No. Observations: | 1232 |

| Model: | Logit | Df Residuals: | 1225 |

| Method: | MLE | Df Model: | 6 |

| Date: | Mon, 28 Sep 2020 | Pseudo R-squ.: | 0.4916 |

| Time: | 16:50:12 | Log-Likelihood: | -311.70 |

| converged: | True | LL-Null: | -613.15 |

| Covariance Type: | nonrobust | LLR p-value: | 5.493e-127 |

| coef | std err | z | P>|z| | [0.025 | 0.975] |

| const | -7.0517 | 29.004 | -0.243 | 0.808 | -63.899 | 49.795 |

| RS | 0.0230 | 0.004 | 5.311 | 0.000 | 0.015 | 0.031 |

| RA | -0.0311 | 0.002 | -13.331 | 0.000 | -0.036 | -0.026 |

| OBP | 44.8459 | 18.453 | 2.430 | 0.015 | 8.679 | 81.013 |

| SLG | 18.9428 | 8.276 | 2.289 | 0.022 | 2.722 | 35.163 |

| BA | -22.7653 | 15.575 | -1.462 | 0.144 | -53.292 | 7.761 |

| G | -0.0411 | 0.173 | -0.238 | 0.812 | -0.380 | 0.298 |

const -7.051707

RS 0.022982

RA -0.031057

OBP 44.845883

SLG 18.942805

BA -22.765310

G -0.041106

dtype: float64

np.exp(fit_logit2.params)

const 8.659293e-04

RS 1.023248e+00

RA 9.694204e-01

OBP 2.994466e+19

SLG 1.685605e+08

BA 1.297631e-10

G 9.597272e-01

dtype: float64

## y_hat 예측

pred_y_2 = fit_logit2.predict(x_data_S5_2)

pred_y_2

0 0.185768

1 0.459821

2 0.046554

3 0.003003

4 0.000351

...

1227 0.008395

1228 0.244520

1229 0.903122

1230 0.433377

1231 0.000916

Length: 1232, dtype: float64

pred_Y_2 = cut_off(pred_y_2,0.5)

pred_Y_2

0 0

1 0

2 0

3 0

4 0

..

1227 0

1228 0

1229 1

1230 0

1231 0

Length: 1232, dtype: int32

# confusion matrix

cfmat2 = confusion_matrix(y, pred_Y_2)

print(cfmat2)

threshold2 = np.arange(0,1,0.1)

table2 = pd.DataFrame(columns=['ACC'])

for i in threshold2:

pred_Y_2 = cut_off(pred_y_2,i)

cfmat2 = confusion_matrix(y, pred_Y_2)

table2.loc[i] = acc(cfmat2)

table2.index.name='threshold'

table2.columns.name='performance'

table2

| performance |

ACC |

| threshold |

|

| 0.0 |

0.198052 |

| 0.1 |

0.779221 |

| 0.2 |

0.840909 |

| 0.3 |

0.876623 |

| 0.4 |

0.885552 |

| 0.5 |

0.880682 |

| 0.6 |

0.879870 |

| 0.7 |

0.871753 |

| 0.8 |

0.854708 |

| 0.9 |

0.839286 |

# sklearn ROC 패키지 제공

fpr, tpr, thresholds = metrics.roc_curve(y, pred_y_2, pos_label=1)

# Print ROC curve

plt.plot(fpr,tpr)

# Print AUC

auc = np.trapz(tpr,fpr)

print('AUC:', auc)

# Fit 할 때 상수항을 따로 추가할 필요 없음

reg2 = LogisticRegression().fit(moneyball[['RS','RA','OBP','SLG','BA','G']], moneyball["Playoffs"])

print("mean accuracy:", reg2.score(moneyball[['RS','RA','OBP','SLG','BA','G']], moneyball["Playoffs"]))

print("coefficients: ", reg2.coef_)

print("intercept: ", reg2.intercept_)

mean accuracy: 0.8863636363636364

coefficients: [[ 3.26987675e-02 -2.99923253e-02 -2.59382456e-05 5.58227227e-06

-3.29660009e-05 -3.15644417e-02]]

intercept: [-0.00019282]

C:\Users\drogpard\Anaconda3\lib\site-packages\sklearn\linear_model\logistic.py:432: FutureWarning: Default solver will be changed to 'lbfgs' in 0.22. Specify a solver to silence this warning.

FutureWarning)

def processSubset(X,y, feature_set):

model = sm.Logit(y,X[list(feature_set)])

regr = model.fit()

AIC = regr.aic

return {"model":regr, "AIC":AIC}

import itertools

'''

후진소거법

'''

def backward(X,y,predictors):

tic = time.time()

results = []

# 데이터 변수들이 미리정의된 predictors 조합 확인

for combo in itertools.combinations(predictors, len(predictors) - 1):

results.append(processSubset(X=X, y= y,feature_set=list(combo)+['const']))

models = pd.DataFrame(results)

# 가장 낮은 AIC를 가진 모델을 선택

best_model = models.loc[models['AIC'].argmin()]

toc = time.time()

print("Processed ", models.shape[0], "models on", len(predictors) - 1, "predictors in",

(toc - tic))

print('Selected predictors:',best_model['model'].model.exog_names,' AIC:',best_model[0] )

return best_model

def backward_model(X, y):

Bmodels = pd.DataFrame(columns=["AIC", "model"], index = range(1,len(X.columns)))

tic = time.time()

predictors = X.columns.difference(['const'])

Bmodel_before = processSubset(X,y,predictors)['AIC']

while (len(predictors) > 1):

Backward_result = backward(X=X, y= y, predictors = predictors)

if Backward_result['AIC'] > Bmodel_before:

break

Bmodels.loc[len(predictors) - 1] = Backward_result

predictors = Bmodels.loc[len(predictors) - 1]["model"].model.exog_names

Bmodel_before = Backward_result['AIC']

print('AIC:',Backward_result['AIC'])

predictors = [ k for k in predictors if k != 'const']

toc = time.time()

print("Total elapsed time:", (toc - tic), "seconds.")

return (Bmodels['model'].dropna().iloc[0])

Backward_best_model = backward_model(X=x_data_S5_2,y=y)

Optimization terminated successfully.

Current function value: 0.253026

Iterations 9

Optimization terminated successfully.

Current function value: 0.255159

Iterations 9

Optimization terminated successfully.

Current function value: 0.265441

Iterations 9

Optimization terminated successfully.

Current function value: 0.414357

Iterations 7

Optimization terminated successfully.

Current function value: 0.255423

Iterations 9

Optimization terminated successfully.

Current function value: 0.253025

Iterations 9

Optimization terminated successfully.

Current function value: 0.253873

Iterations 9

Processed 6 models on 5 predictors in 0.029918670654296875

Selected predictors: ['BA', 'OBP', 'RA', 'RS', 'SLG', 'const'] AIC: <statsmodels.discrete.discrete_model.BinaryResultsWrapper object at 0x000002E94C9AA2C8>

AIC: 635.453294139449

Optimization terminated successfully.

Current function value: 0.255274

Iterations 8

Optimization terminated successfully.

Current function value: 0.265623

Iterations 8

Optimization terminated successfully.

Current function value: 0.414440

Iterations 7

Optimization terminated successfully.

Current function value: 0.255530

Iterations 8

Optimization terminated successfully.

Current function value: 0.253890

Iterations 9

Processed 5 models on 4 predictors in 0.0229339599609375

Selected predictors: ['OBP', 'RA', 'RS', 'SLG', 'const'] AIC: <statsmodels.discrete.discrete_model.BinaryResultsWrapper object at 0x000002E94C9AE548>

Total elapsed time: 0.06279873847961426 seconds.

C:\Users\drogpard\Anaconda3\lib\site-packages\ipykernel_launcher.py:22: FutureWarning:

The current behaviour of 'Series.argmin' is deprecated, use 'idxmin'

instead.

The behavior of 'argmin' will be corrected to return the positional

minimum in the future. For now, use 'series.values.argmin' or

'np.argmin(np.array(values))' to get the position of the minimum

row.

참고

- 통계 라이브러리에 특화(?)된 R에서는 회귀분석 모델 생성, 변수선택법, VIF 등 통계분석을 쉽게 수행할 수 있다.

- 위에서 수행했던 내용을 R로 실행한 내용입니다.

- R vs Python 회귀분석모델